El panorama inmobiliario residencial parisino y francés a principios de 2025: un análisis exhaustivo para el inversor internacional astuto.

PRUEBA NUESTROS NUEVOS AUDIO PODCASTS

Introducción

Francia, nación sinónimo de una riqueza cultural inigualable, un estilo de vida sofisticado y grandeza histórica, ha cautivado desde hace tiempo la imaginación de los inversores inmobiliarios internacionales. El mercado inmobiliario francés, y en particular su sector residencial, ofrece una combinación única de potencial de inversión tangible y el atractivo intangible del arte de vivir. Para los inversores internacionales más exigentes, el mercado inmobiliario francés representa no solo un activo, sino también una puerta de entrada a un estilo de vida codiciado. El año 2025 marca un punto de inflexión para el mercado inmobiliario francés, que emerge de un período de notable ajuste y presenta ahora un panorama de transición con matices.

Introducción

Este informe busca ofrecer un análisis exhaustivo y basado en datos del mercado inmobiliario residencial francés desde enero de 2025 hasta la información más reciente disponible durante el primer semestre del año. Se presta especial atención al mercado parisino. Simultáneamente, el informe explorará las tendencias clave en otros destinos franceses de primer nivel que atraen regularmente a clientes internacionales. Adaptado para un público internacional experto, este análisis busca destacar las tendencias dominantes, los factores subyacentes y las posibles vías para orientar el mercado inmobiliario francés durante este período de transformación.

I. París: Un análisis profundo del mercado residencial de la capital

París, epicentro de la cultura, el comercio y la influencia internacional de Francia, cuenta con un mercado inmobiliario único, que a menudo evoluciona a su propio ritmo. Esta sección ofrece un análisis detallado del panorama residencial parisino durante los primeros cinco meses de 2025.

A. Resumen: Sentimiento del mercado, ajustes de precios y actividad transaccional en París (enero-mayo de 2025)

El mercado inmobiliario parisino inició 2025 mostrando signos tangibles de recuperación tras un período de ajuste.

1. Estado general del mercado: Se ha observado un cambio notable en el sentimiento. Los informes de las agencias inmobiliarias de lujo de marzo de 2025 señalaron un punto de inflexión, con el regreso de los compradores, impulsados por la caída de los tipos de interés y la estabilización de los precios. Paris Property Group observó un repunte de la actividad del mercado tras los Juegos Olímpicos, y el inicio de 2025 mostró indicios prometedores.

2. Evolución de los precios (París en general): El precio medio por metro cuadrado en París se ha corregido. En enero de 2025, el precio medio de los apartamentos parisinos se situó en 9.880 €/m² (datos de los Notarios de París a través de 56paris), un 4,5 % menos interanual. Sin embargo, los datos de MeilleursAgents indican una estabilización y una ligera recuperación a principios de 2025:

1 de marzo de 2025: 9.380 €/m², +0,2 % respecto a febrero.

1 de abril de 2025: 9.418 €/m², +0,2 % mensual.

1 de mayo de 2025: 9.468 €/m², +0,2 % mensual.

Estas cifras sugieren que el mercado ha tocado fondo y ha iniciado una lenta recuperación, consolidándose en el rango de 9.400-9.900 €/m².

3. Dinámica de las transacciones: El volumen de transacciones en París también refleja este fenómeno. Si bien los datos de los Notarios de París para el trimestre finalizado en enero de 2025 indicaron una disminución del 7% en los volúmenes de ventas, las cifras para diciembre de 2024-febrero de 2025 indicaron un aumento interanual del 5% en los volúmenes de ventas en París (11% para la región de Île-de-France). Los volúmenes se mantuvieron un 19% por debajo del nivel de los dos años anteriores. El año pasado (presumiblemente 2024) registró un nivel históricamente bajo de 25.000 transacciones. Los tiempos promedio de transacción en París cayeron de 76 días en febrero de 2025 a 68 días en abril de 2025, el más rápido entre las principales ciudades francesas. Los márgenes de negociación se ajustaron al -3,1% en enero de 2025, en comparación con el -3,6% del año anterior. La demanda de los compradores en París aumentó un +14% interanual en abril de 2025, con una caída de la oferta del -3%. Estos factores apuntan a un mercado parisino liderando la recuperación nacional.

FUENTE : https://backyard-static.meilleursagents.com/press/d99aff8cdcd366ff4eb965d873999e3431df199f.pdf

B. Enfoque en los distritos: Análisis de las variaciones de precios y demanda en París

El mercado parisino es un mosaico de veinte distritos distintos.

1. Prestigio inquebrantable: los distritos VI, VII y VIII. Estos distritos céntricos y afluentes han demostrado una notable resiliencia. El VI (Luxemburgo) y el VII (Palais-Bourbon), en particular barrios como Saint-Germain-des-Prés, han mantenido en general precios estables. En enero de 2025, el VII distrito registró un precio promedio de aproximadamente 19.000 €/m² para propiedades de lujo. Saint-Germain-des-Prés (VI) se mantuvo como el barrio más caro de París, con 15.500 €/m² (sin variación anual). MeilleursAgents (mayo de 2025) mostró una media de 14.481 €/m² (6.º distrito) y 14.291 €/m² (7.º distrito). Los pisos altos cerca de la Torre Eiffel (7.º distrito) se vendieron fuera de mercado por entre 20.000 €/m² y 22.000 €/m² en el segundo trimestre de 2025. El VIII distrito (Elíseo), y más concretamente el «Triángulo de Oro», experimentó un fuerte crecimiento, con una mediana de incremento de valor del 7,1 % en cinco años. En el segundo trimestre de 2025, los precios en el Triángulo de Oro oscilaron entre 25.000 €/m² y 30.000 €/m², superando los 35.000 €/m² para las propiedades de alta gama. La media de MeilleursAgents para el VIII distrito fue de 11.837 €/m² (mayo de 2025). La demanda de particulares con un alto patrimonio, tanto franceses como internacionales, se mantuvo sólida. Barnes anunció un precio medio para las propiedades de lujo en el intramuros de París de 14.450 €/m² en el primer trimestre de 2025, un 2 % más interanual, impulsado por el regreso de los compradores internacionales. 2. Encanto histórico y céntrico: distritos III, IV y V. En el segundo trimestre de 2025, los precios en el distrito IV (Hôtel-de-Ville), incluyendo el Marais y la Île Saint-Louis, fluctuaron entre 14.000 € y 20.000 €/m², con una mayor demanda de apartamentos reformados por parte de compradores estadounidenses. MeilleursAgents (mayo de 2025) registró 13.689 €/m². Los distritos III (Temple) y V (Panteón) gozan de igual popularidad. Las cifras de MeilleursAgents para mayo de 2025 fueron de 12.239 €/m² (3.º) y 12.078 €/m² (5.º). Las calificaciones DPE y la calidad de la renovación son esenciales en este caso. 3. Zonas residenciales privilegiadas en el oeste: distritos XVI y XVII. Los distritos XVI (Passy) y XVII (Batignolles-Monceau) son zonas codiciadas por sus amplias y elegantes residencias. Paris Ouest Sotheby's reportó una fuerte demanda en marzo de 2025. En el segundo trimestre de 2025, los precios en el distrito XVI oscilaron entre 12.000 €/m² y 18.000 €/m². Los promedios de MeilleursAgents para mayo de 2025 fueron de 10.824 €/m² (16.º) y 10.364 €/m² (17.º). 4. Barrios dinámicos y en rápida evolución en la zona este y alrededores: distritos 9, 10, 11, 12, 13, 18, 19 y 20. Estos distritos ofrecen diversos niveles de precios y perfiles de inversión. El distrito 9 (Opéra) tuvo un precio medio de 10.832 €/m² (MeilleursAgents, mayo de 2025). El distrito 10 (Entrepôt) (9.162 €/m²) y el 11 (Popincourt) (9.845 €/m²) están en proceso de gentrificación y atraen a inversores. El distrito 12 (Reuilly) ofreció un precio relativamente asequible (9.074 €/m²). El distrito 13 (Gobelins) mostró dinamismo (8.525 €/m²), con un crecimiento anual de precios del 2,3 %, según Paris Property Group. En el distrito 18 (Buttes-Montmartre) (8.670 €/m²), Montmartre sigue siendo un imán. El distrito 19 (Buttes-Chaumont) (7.879 €/m²) y el distrito 20 (Ménilmontant) (8.366 €/m²) se encuentran entre los barrios más asequibles de París, atrayendo a compradores primerizos. MeilleursAgents señaló en mayo de 2025 que la recuperación fue más pronunciada en el este de París.

Tabla 1: Resumen de precios por distrito parisino (mayo de 2025, MeilleursAgents) y principales atracciones (resumen resumido)

Prime Central (distrito 3, 4, 5, 6, 7 y 8): Los precios oscilan entre aproximadamente 10.832 €/m² (distrito 9, aunque a menudo se agrupan aquí) y aproximadamente 14.481 €/m² (distrito 6). Atractivo: Lujo, personas con un alto poder adquisitivo (HNWI), piso de alquiler, preservación del capital, estilo de vida. Fuerte interés internacional, especialmente de compradores estadounidenses en ciertas zonas.

Prime West (distrito 16 y 17): Precios entre aproximadamente 10.364 €/m² y 10.824 €/m². Atractivo: Familias y personas con un alto poder adquisitivo (HNWI) que buscan espacio, prestigio y colegios internacionales. Este/Periferia dinámicos (distrito 9, 10, 11, 12, 13, 18, 19 y 20): Precios entre aproximadamente 7.879 €/m² (distrito 19) y aproximadamente 10.832 €/m² (distrito 9). Atractivo: Valor, gentrificación, inversores que buscan rentabilidad, compradores primerizos y un estilo de vida dinámico. Se observa interés por parte de compradores asiáticos en los distritos 10 y 11.

C. Arquetipos inmobiliarios: Tendencias en apartamentos, residencias de lujo y nuevas promociones.

1. El mercado dominante de apartamentos: La demanda de viviendas bien ubicadas se mantuvo sólida, con precios premium por espacio exterior, vistas y pisos altos.

2. La resiliencia del segmento de lujo: Los apartamentos y mansiones de ultralujo demostraron una notable resiliencia, atrayendo a compradores internacionales y franceses adinerados, a menudo en efectivo. Los inversores estadounidenses, británicos y de Oriente Medio se mostraron activos. 3. Nuevas promociones en París (Intra-Muros): Son poco frecuentes debido a la normativa urbanística. El fin del programa Pinel frenó aún más la demanda de los inversores.

4. El papel crucial de las calificaciones DPE: La calificación DPE es un factor crucial. Las propiedades con alta calificación (A-C) se venden más rápido (un 18% en el segmento de lujo) y generan precios premium.

D. Invertir en París: Consideraciones para el comprador internacional

1. Rentabilidad de los alquileres y dinámica del mercado: La rentabilidad bruta a largo plazo suele ser modesta (2-4% en zonas prime). Los alquileres a corto plazo están sujetos a regulaciones estrictas y una fiscalidad menos favorable.

2. Potencial de plusvalía: París cuenta con una sólida trayectoria. Los propietarios de los distritos centrales (6.º y 7.º) han registrado ganancias de alrededor del 35 % en una década.

3. Aspecto de refugio seguro: El sector inmobiliario parisino, en particular los segmentos prime, se considera un refugio seguro. Un horizonte de inversión a largo plazo suele ser adecuado en París.

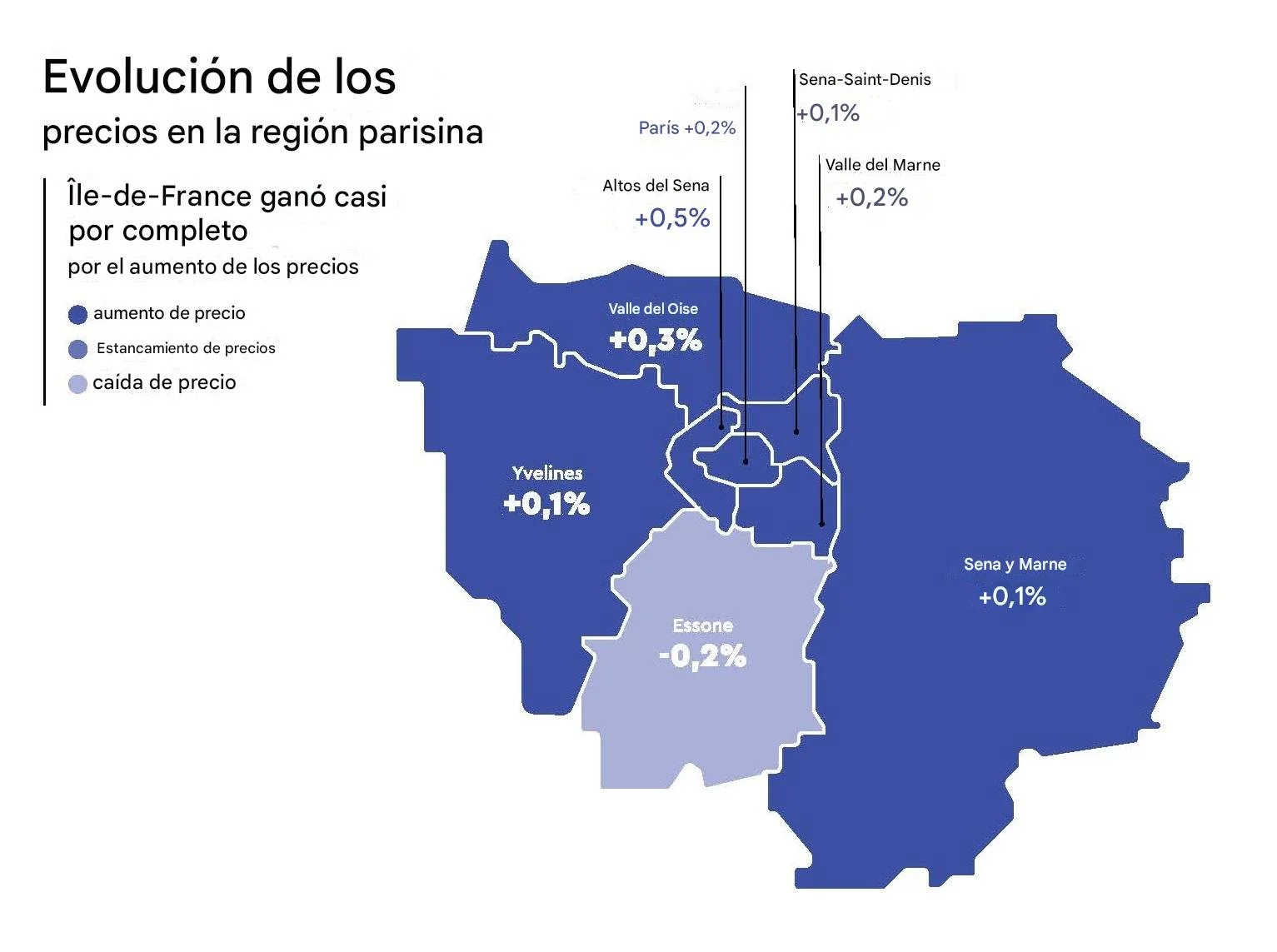

II. Contexto nacional: Dinámica del mercado inmobiliario francés a principios de 2025

Para apreciar las particularidades regionales, es fundamental comprender las tendencias generales que configuran el panorama inmobiliario francés.

A. Factores macroeconómicos adversos y favorables

1. Crecimiento del PIB: El PIB francés creció modestamente, con un +0,1 % en el primer trimestre de 2025, tras un -0,1 % en el cuarto trimestre de 2024. El crecimiento para el año 2024 fue del 1,1 %. Las previsiones para 2025 fueron moderadas (entre el +0,6 % y el +1,2 %). El crecimiento en el primer trimestre de 2025 estuvo impulsado por los inventarios, con una demanda subyacente débil.

2. Tendencias de la inflación: La inflación continuó desacelerándose, con un IPC del +0,8 % interanual en abril de 2025. La Comisión Europea pronosticó un 0,9 % para 2025. La percepción empresarial de la inflación fue más alta (2,0 % en el primer trimestre de 2025).

3. Empleo y confianza del consumidor: El desempleo se mantuvo estable en el 7,4 % en el primer trimestre de 2025. La confianza del consumidor se mantuvo débil debido a la persistencia de la preocupación económica.

B. Tipos de interés, asequibilidad de las hipotecas y poder adquisitivo de los compradores

1. Tendencias de los tipos de interés hipotecarios: Los tipos continuaron su tendencia a la baja desde sus máximos de 2023-2024, situándose en torno al 3,2 % a principios de 2025. MeilleursAgents observó un ligero aumento en abril de 2025 (3,20 % para un plazo de 20 años), lo que sugiere una estabilización.

2. Condiciones crediticias y concesión de préstamos: La concesión de nuevos préstamos hipotecarios se ha recuperado, estimándose en 132 000 millones de euros en 2025, frente a los 118 000 millones de euros de 2024. En febrero de 2025, se concedieron 10 700 millones de euros en nuevos préstamos. Los criterios de concesión podrían seguir siendo estrictos, especialmente para los compradores internacionales.

3. Impacto en el poder adquisitivo de los compradores: La ligera bajada de los tipos y los ajustes de precios han supuesto un cierto alivio.

C. Cambios en el marco regulatorio: Principales impactos legislativos

1. Certificado de Eficiencia Energética (CEE): El requisito del CEE es esencial. El alquiler de viviendas con clasificación G (consumo > 450 kWh/m²/año) está prohibido para nuevos contratos a partir del 1 de enero de 2025. Se está consolidando un mercado de dos niveles («bono verde» vs. «descuento marrón»).

2. Fin del programa Pinel (31 de diciembre de 2024): Su vencimiento ha tenido un impacto negativo en el sector de la obra nueva. Los inversores están explorando alternativas como el LMNP (viviendas de bajo coste) o Loc'Avantages (viviendas de bajo coste). 3. Regulación de alquileres a corto plazo: La ley «anti-Airbnb» (noviembre de 2024) endureció significativamente las normas fiscales para los alquileres a corto plazo no clasificados a partir de 2025 (umbral de ingresos Micro-BIC de 15.000 €, deducción del 30%).

4. Otros cambios legislativos: MaPrimeRénov' se mantiene estable en general para 2025, con algunas reducciones en las subvenciones. Las autoridades locales podrán aumentar el impuesto de timbre hasta en 0,5 puntos porcentuales a partir de abril de 2025. El umbral de la IFI se mantiene en 1,3 millones de euros.

D. Tendencias nacionales en precios y volúmenes de transacciones: Análisis de MeilleursAgents y Notaires de France

1. Barómetros de MeilleursAgents (enero-mayo de 2025): El mercado se está recuperando gradualmente. Los precios nacionales aumentaron un 0,1 % en abril y mayo, lo que indica una "tímida primavera".

2. Datos de Notarios de Francia: 803 000 transacciones de vivienda existente a finales de febrero de 2025 (12 meses). Esta cifra es inferior a las 825 000 transacciones previstas por Groupe BPCE para 2025. Los notarios prevén una estabilización del mercado.

3. Mercado de obra nueva vs. mercado de segunda mano: El sector de la obra nueva está experimentando una "crisis estructural", con una previsión de tan solo 260.000 viviendas iniciadas para 2025. El mercado de segunda mano es más activo, con aproximadamente 825.000 transacciones y una estabilidad de precios del +1% prevista para 2025.

III. Más allá de París: Destinos privilegiados para compradores internacionales

Muchas otras regiones ofrecen oportunidades atractivas.

A. La Riviera Francesa: Niza, Cannes, Saint-Tropez: Lujo, estilo de vida y resiliencia del mercado

Se prevé que los precios sigan subiendo en 2025.

Niza: Aproximadamente 5.500 €/m² (enero de 2025) a 5.941 €/m² (media, mayo de 2025).

Cannes: Promedio de 5.800 €/m² (Carlton International, T1/T2 de 2025).

Saint-Tropez: Promedio de 7.000 €/m² (Carlton International, T1/T2 2025). Las ventas avanzan rápidamente. Principales impulsores: estilo de vida y segundas residencias. El desarrollo sostenible es una tendencia emergente. Rentabilidad por alquiler: Niza 5,2 %, Cannes 4,5 %, Saint-Tropez 3,9 %.

Provenza: Aix-en-Provence, Luberon: Autenticidad, calidad de vida y atractivo de las segundas residencias.

Se prevé que los precios de las propiedades aumenten al menos un 3 % en 2025.

Aix-en-Provence: Precios medios: aproximadamente 5.714 €/m² (mayo de 2025), un 30 % más en cinco años. La demanda de propiedades tradicionales es fuerte. Las segundas residencias son muy atractivas, con compradores británicos y estadounidenses activos. Rentabilidad media del alquiler: aproximadamente un 4,5 % en 2025.

Alpes franceses centrales: Chamonix, Megève, Courchevel: Fuerte demanda durante todo el año y el lujo en auge.

Se prevé que el precio medio de la vivienda en los Alpes aumente un 3 % en 2024 (hasta junio). Courchevel 1850: +9 % de crecimiento, 30 000-33 200 €/m².

Chamonix: +0,4 % de crecimiento, 13 500-14 900 €/m² (prime).

Megève: -2,0 % de descenso, 14 900-16 500 €/m² (prime). Transición hacia centros residenciales para todo el año (salud, bienestar, turismo de verano). El desarrollo sostenible y la renovación son temas clave.

D. Dordoña y otras regiones destacadas: Valor, encanto rural y creciente interés

Dordoña: Precio medio de la vivienda: 1.801 €/m² (mayo de 2025). Crecimiento de precios de aproximadamente el 3 % en 2024, un 32 % superior en cinco años. Popular por su estilo de vida rural y su excelente relación calidad-precio. Otras regiones: Marsella, Bourges (Capital Europea de la Cultura 2028), Riquewihr (Alsacia), Burdeos, Locronan (Bretaña), Arras y Carcasona también despiertan interés por diversas razones.

IV. El comprador internacional en Francia: Perfiles, motivaciones y aspectos prácticos

A. ¿Quiénes compran? Principales nacionalidades y preferencias en 2025

Compradores estadounidenses: Aumento de la actividad, especialmente en el lujo parisino (25 % de las adquisiciones extranjeras en el centro de París, segundo trimestre de 2025).

Compradores de Oriente Medio y el Norte de Europa: Presencia estable en el mercado de lujo parisino.

Compradores británicos: Mantienen la actividad a pesar de las dificultades relacionadas con el Brexit.

Compradores asiáticos: Creciente interés en las regiones parisinas con potencial de rentabilidad. Las preferencias abarcan desde el lujo parisino hasta segundas residencias en la Provenza/Costa Azul y propiedades alpinas.

B. ¿Por qué Francia? Impulsores de inversión en 2025

El buen vivir y el atractivo cultural siguen siendo fundamentales. La percepción del sector inmobiliario como refugio seguro y para la preservación y diversificación de activos es sólida. Los ingresos por alquileres y el potencial de revalorización del capital también son factores motivadores.

C. Adquisición de inmuebles en Francia: Consideraciones legales, fiscales y financieras para no residentes

El notario desempeña un papel fundamental.

Impuestos principales: Impuesto sobre bienes inmuebles, impuesto sobre la vivienda (sobre segundas residencias), impuesto sobre el patrimonio inmobiliario (IFI, umbral de 1,3 millones de euros para 2025), impuesto sobre las plusvalías (19% + cotizaciones a la seguridad social, con un decremento de 22 a 30 años), impuesto sobre la renta del alquiler. Gastos de notario: aproximadamente entre el 5% y el 7% para viviendas existentes.

Financiación: Existen hipotecas disponibles, pero a menudo con condiciones más estrictas para no residentes (LTV hasta el 70%, menor para residentes extracomunitarios).

Otros: Norma Schengen de 90/180 días para ciudadanos extracomunitarios. Derecho sucesorio francés. El asesoramiento profesional es fundamental.

V. Perspectivas y recomendaciones estratégicas para 2025-2026

A. Previsiones de mercado: Trayectorias previstas de precios y volumen

1. Corto plazo (finales de 2025): Estabilización continua y recuperación gradual. Se espera que los precios nacionales de la vivienda existente se mantengan estables (+1%), con 825.000 transacciones. Se espera que París supere ligeramente el rendimiento esperado.

2. Mediano plazo (2026): La recuperación podría acelerarse si la situación económica mejora (se prevé un crecimiento del PIB del 1,3 al 1,4%). Es probable una recuperación en forma de "K", que favorezca las propiedades de primera calidad y con eficiencia energética.

B. Identificación de oportunidades en un mercado cambiante

1. París: Potencial de crecimiento en distritos en desarrollo (Grand Paris Express, gentrificación). Oportunidades de renovación con certificado de eficiencia energética (CEE). Zonas céntricas privilegiadas para la estabilidad.

2. Fortalezas regionales: Estilo de vida atractivo en la Costa Azul, Provenza y los Alpes. Valor en la Dordoña. Factores impulsores en ciudades como Bourges, Arras y Burdeos.

3. Segmentos de nicho: Bienes raíces sostenibles/ecológicos. Estrategias post-Pinel (LMNP, Loc'Avantages).

C. Consejos estratégicos clave para inversores internacionales que consideren adquirir inmuebles en Francia en 2025-2026

1. Realizar la debida diligencia: Estudiar la dinámica local y las implicaciones del Certificado de Eficiencia Energética (CED).

2. Priorizar el asesoramiento profesional: legal, fiscal y financiero.

3. Considerar todos los costes: adquisición, propiedad y posible renovación.

4. Comprender el impacto del CED: Esencial para propiedades existentes y alquileres.

5. Perspectiva a largo plazo: Generalmente, la mejor opción para el sector inmobiliario francés.

6. La ubicación y la calidad siguen siendo primordiales.

7. Para compradores estadounidenses: Aprovechar la posición cambiaria (si es favorable).

8. Mantenerse informado sobre las novedades regulatorias.

En conclusión, el mercado inmobiliario residencial francés a principios de 2025 se muestra moderadamente optimista. París está experimentando una modesta recuperación. Comprender las especificidades regionales, el impacto del CED y el marco regulatorio es crucial para los inversores internacionales que buscan adquirir inmuebles en este destino europeo sostenible.

FUENTES E INVESTIGACIÓN COMPLETA EN ESTE PDF:

Haga clic en la imagen para abrir el PDF.